保険料が高い車両保険は、いらないのであれば外したいと考えている人も多いはず。この記事では車両保険の補償内容や、車両保険をつけるかどうかの判断基準を、①新車購入時②中古車を購入時③3回目の車検のタイミング(7年目)について解説します。補償を見直すポイントや具体的な事故事例を用いて車両保険が役に立つケースも紹介します。

自分はどのような補償がいいのかわからない、そんなときは弊社にご相談ください。

サクッと相談できる

「LINE de 保険相談」

・24時間365日いつでも保険の相談が可能

※弊社営業時間外はAIでの回答となります。

・個人情報の入力は不要

・その場でかんたん見積もりができる

\ 住所・連絡先は不要です/

※上記ボタンはサンプルです

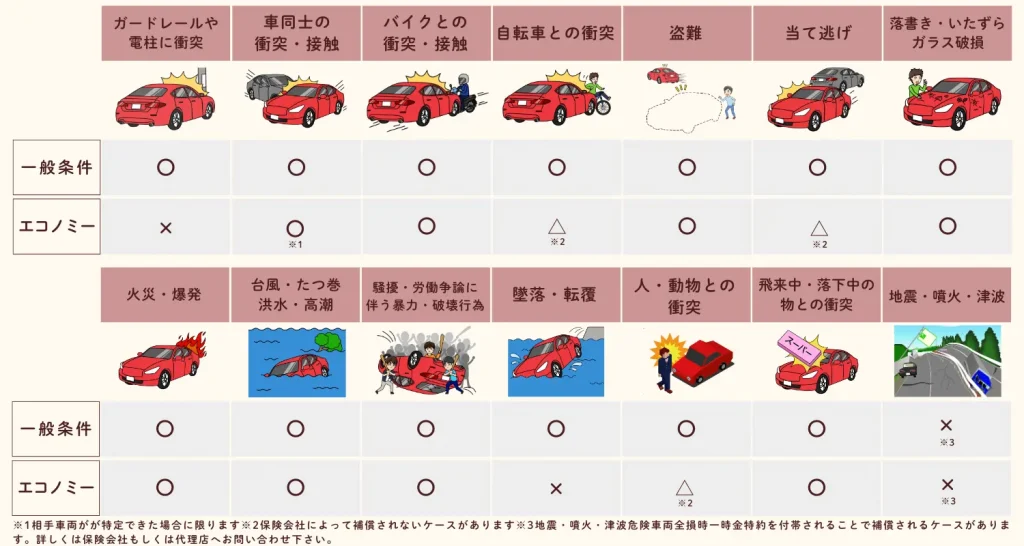

車両保険は自分の車を補償する保険

補償内容

車両保険は、他の車との衝突、単独事故、盗難、水没、いたずら、フロントガラスへの飛び石などで自分の車が破損した場合に保険金が支払われる保険です。

2つの補償タイプ

一般条件

一般条件ではエコノミータイプでは対象外の事故も含めて、補償されます。

エコノミー(車対車限定)タイプ

エコノミータイプ(車対車限定などとも言われる)では、ガードレールや車庫などとの接触は補償されません。フロントガラスへの飛び石や盗難、洪水による水没などはどちらのタイプも補償対象となります。

具体的な補償例

車両保険で補償されるのは交通事故だけではありません。具体的な補償内容を見ていきましょう。

車両が盗難された

自分の車が盗難された場合も、車両保険で補償されます(※)。 警視庁の生活安全課企画「自動車盗難等の発生状況等について」によると、令和5年の盗難事故の認知件数は4,762件で、千葉県・愛知県・埼玉県・茨城県・神奈川県の上位5県が全体の55.6%を占めています。※所有権移管、盗難届の受理番号が必要など、保険会社によって支払い条件が異なります。

ゲリラ豪雨や台風によって車両が水没した

ゲリラ豪雨や台風などで道路が冠水し、車両が水没した場合も車両保険の補償対象です。 エンジンまで浸水すると、修理できない可能性もあります(※)。※車両保険金額(=補償される上限金額)を超える修理代金もしくは修理不能の場合は、全損となり、保険金額が満額支払われます。

民間気象情報会社のウェザーニュースによると、2023年のゲリラ豪雨発生回数は約5.7万回でした。2024年も約8.7万回と予想されており(※執筆時点では記録は公開されていません)今後も発生件数は増加する見込みで、どこにいても被害を受ける可能性があります。

雹が降って車両全体が傷だらけに

春や秋に降ることが多い雹(※参照:気象庁ホームページ)による車の損害も車両保険の補償範囲です。雹が降ると屋根やボンネット、ガラスなど車両全体が破損するので、高額な修理代になったり、修理不能になったりする可能性があります。

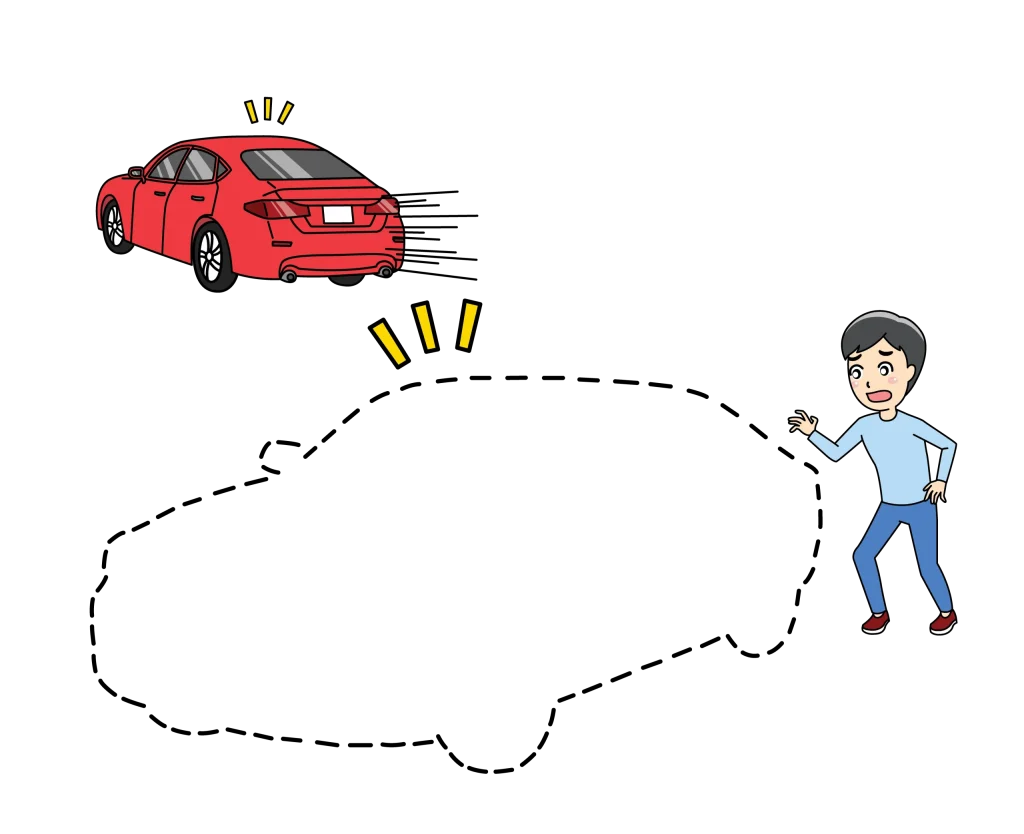

駐車中に当て逃げされた

当て逃げされて車両が破損した場合も車両保険で補償されます。 当て逃げによる保険請求は3等級ダウン事故のため、翌年以降の3年間は保険料率が高くなるものの、車両保険に加入していれば急な支出はなくなります。※警察の事故証明書や損害確認のための立会が必要になる場合があります。

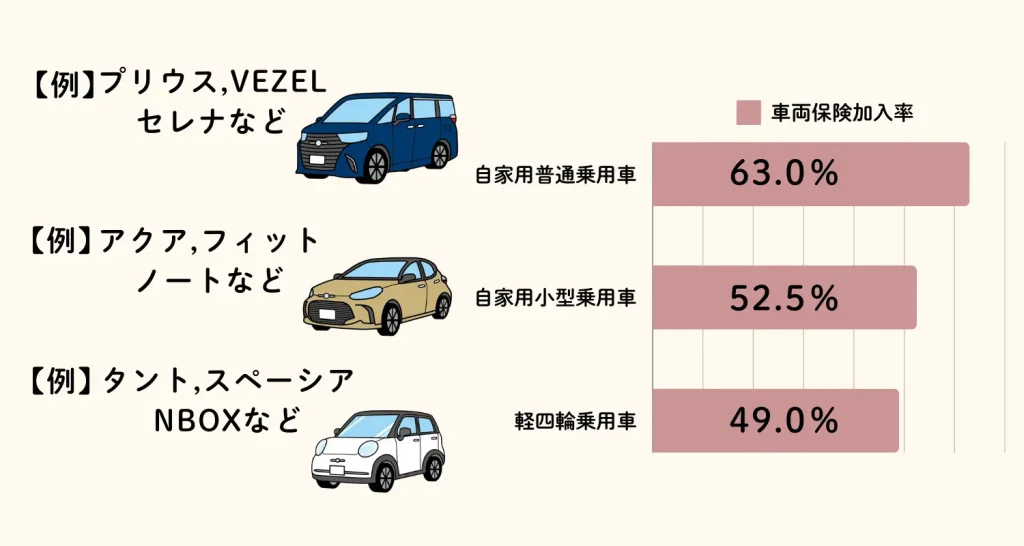

車両保険の加入率

2023年3月末時点での加入率は全国・全車種平均は46.6%。車種ごとの加入割合は以下のとおりです。

| 車種 | 加入率 |

|---|---|

| 自家用普通乗用車 | 63.0% |

| 自家用小型乗用車 | 52.5% |

| 軽四輪乗用車 | 49.0% |

車両保険が必要な人をケース別に紹介

極論、次の車が購入できるお金があれば車両保険は不要です。そのような人はかなり少数派だと考えますので、車両保険をつけるかどうか迷いやすいケースごとに必要性について解説します。

新車を購入する場合

新車を購入する人は、ほとんどのケースで車両保険をつけた方が良いでしょう。車両保険をつけた方が良い理由として、

- 事故で廃車になると、次の車の購入費用とローンの二重負担になるため

- (高級車の場合)小さい損害でも修理代金が高額になる可能性があるため

- 車両保険に「新価特約」をつければ、事故で車が大破したときに次の車の買い替え費用を補てんできるため

保険料が高くて支払いが難しいという人は、エコノミータイプにすることをおすすめします。

車を購入して7年経過する場合

車を購入して7年目は3回目の車検を向えるタイミングです。車を購入してときに車両保険をつけた人は外すべきなのか迷う人もいるでしょう。

車両保険をつけたままでも良いケースは、

- 保険金額が高く設定できる

- 次の車の購入費用に足しにできるため

- ローンが残っている

- 事故で廃車になった場合、ローンと次の車の購入費用の二重負担になるため

単独事故の心配がない人は、エコノミータイプに変更して保険料を抑えるのも良いでしょう。

車両保険を外しても良いケースは、

- 設定できる車両保険金額が低い

- 修理代がカバーできない金額の場合は、車両保険を外しても良いでしょう

中古車購入する場合

中古車に車両保険をつけるかどうか迷ったときは以下を参考にして判断してみてください。

車両保険をつけた方が良いケースは、

- ローンを組んでいる

- 事故で廃車になった場合、ローンと次の車の購入費用の二重負担になるため

- 高級車や年式が古い車

- 年式が古い車の場合、部品入手が困難な場合もあり、修理代が高額になる可能性があるため

- 修理代をすぐに出せない人

車両保険をつけなくても良いケースは、

- 設定できる車両保険金額が低い

- 修理代がカバーできない金額であれば車両保険をつけなくても良いでしょう

- 小損であれば修理しない

運転初心者の場合

運転免許を取得したばかりの運転初心者や、運転に慣れていない人は車両保険に加入しておいた方が安心でしょう。

下記の表は、運転免許を取得してからの経過年数と事故発生件数をあらわしたものです。10年以上は、人数が多いのでその分割合も高くなりますが、特に運転免許を取得してから2年未満の割合が多くなっています。

| 免許取得度経過年数 | 事故発生件数 |

|---|---|

| 1年未満 | 75件(3.4%) |

| 2年未満 | 74件(3.3%) |

| 3年未満 | 43件(1.9%) |

| 4年未満 | 45件(2.0%) |

| 5年未満 | 39件(1.8%) |

| 10年未満 | 153件(6.9%) |

| 10年以上 | 1,767件(79.5%) |

| 無免許・不明 | 28件(1.3%) |

運転に慣れていない場合、車庫入れに失敗したり狭い道で側面をこすってしまったりと単独事故を起こす可能性も高くなりますので、車両保険は一般条件に加入するのがおすすめです。

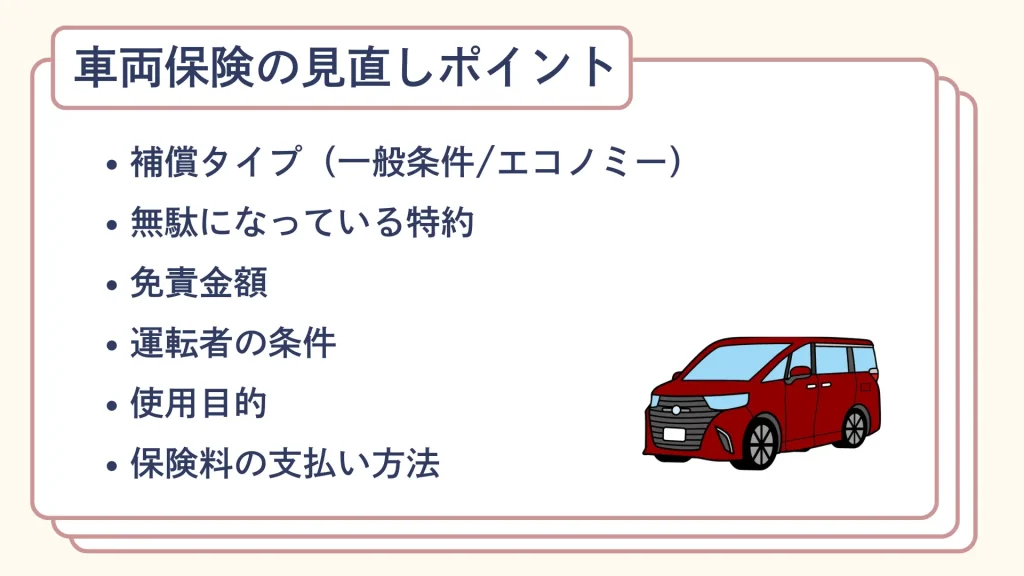

車両保険の見直しポイント

補償タイプ

先述の通り、車両保険の補償タイプには、単独事故を含む一般条件と、単独事故を含まないエコノミータイプの2種類があります。一般条件の方が補償範囲が広いので保険料は高くなります。 単独事故は起こさない自信がある人は、エコノミータイプに変更して保険料を抑えるのも良いでしょう。

【例】アクサ損害保険会社の自動車保険の見積もり・かんたんシミュレーションで試算

車両保険を一般条件からエコノミーに変更すると、年間19,210円(70,100円→50,890円)安くなりました。

※アクサ損害保険会社で以下の条件で試算。2025年1月1日以前の保険料率

セレナ、型式:FNC28、初年度登録:R6.10、本人配偶者、26歳以上、ゴールド免許、日常レジャー使用、車両保険385万、免責5-10万

特約

契約に付帯されている特約を見直すのも保険料を抑える方法の一つです。たとえば、

- ファミリーバイク特約(原付バイク用の特約)

- 以前は乗っていたが、今は廃車しているのであれば外す

- 個人賠償責任保険特約

- 家族が加入、火災保険などほかの保険で加入しているのであれば外す

- 弁護士費用特約

- 家族が加入、ほかの車の自動車保険で加入しているなど重複している場合は外す

免責金額

免責金額(自己負担金額)が高いほど保険料は安くなります。 保険会社ごとに設定できる額が決まっており、1回目と2回目の金額を組み合わせることができます。

たとえば、

- 免0-0万(何回事故を起こしても自己負担額0円)

- 免0-10万(1回目の事故→0円、2回目以降の事故→10万円)

- 免5-10万(1回目の事故→5万円、2回目以降の事故→10万円)

- 免10-10万(常に10万円の自己負担額あり)

※契約の更新が来ると、免責金額はリセットされて1回目の金額に戻ります

【例】アクサ損害保険会社の自動車保険の見積もり・かんたんシミュレーションで試算

車両保険の免責金額を5-10万(1回目の事故→5万円、2回目以降の事故→10万円)から10-10万(常に10万円の自己負担)に変更すると、年間3,820円(70,100円→66,280円)安くなりました。

※アクサ損害保険会社で以下の条件で試算。2025年1月1日以前の保険料率

セレナ、型式:FNC28、初年度登録:R6.10、本人配偶者、26歳以上、ゴールド免許、日常レジャー使用、車両保険385万、一般条件

運転者条件

自動車保険の保険料は、運転する人の範囲が狭く、年齢が高いほど保険料は安くなります。年齢が高い方が一般的に運転経験があるため事故を起こすリスクは少ないからです。特に年齢問わず補償の(=運転者が何歳でも補償される)場合は、保険料がぐんと上がります。

※運転者の条件は保険期間の途中でも変更できます

【例】アクサ損害保険会社の自動車保険の見積もり・かんたんシミュレーションで試算

年齢条件を26歳以上から年齢問わず補償に変更すると、年間124,090円(75,760円→194,190円)高くなりました。

※アクサ損害保険会社で以下の条件で試算。2025年1月1日以前の保険料率

セレナ、型式:FNC28、初年度登録:R6.10、本人配偶者、年齢問わず補償、ゴールド免許、通勤使用、車両保険385万、一般条件

ライフスタイルにあった補償内容

車両の使用目的を「日常レジャー」に変更すると保険料が安くなります。使用頻度が低ければ事故に遭う確率が少なくなるからです。 以前に通勤で使っていたけど、今は休日の買い物でしか使わないという人は、日常レジャーに変更しましょう。

※車両の使用目的は保険期間の途中でも変更できます

【例】アクサ損害保険会社の自動車保険の見積もり・かんたんシミュレーションで試算

車両保険の使用目的を通勤使用から日常・レジャーに変更すると、年間5,660円(75,760円→70,100円)安くなりました。

※アクサ損害保険会社で以下の条件で試算。2025年1月1日以前の保険料率

セレナ、型式:FNC28、初年度登録:R6.10、本人配偶者、26歳以上、ゴールド免許、通勤使用、車両保険385万、一般条件

保険料の支払い方法

保険料の支払い方法でも保険料を安く抑えることができます。たとえば、月払いよりも年払いの方が、年間保険料は約5%安くなります。

こんなときに役立つ車両保険!

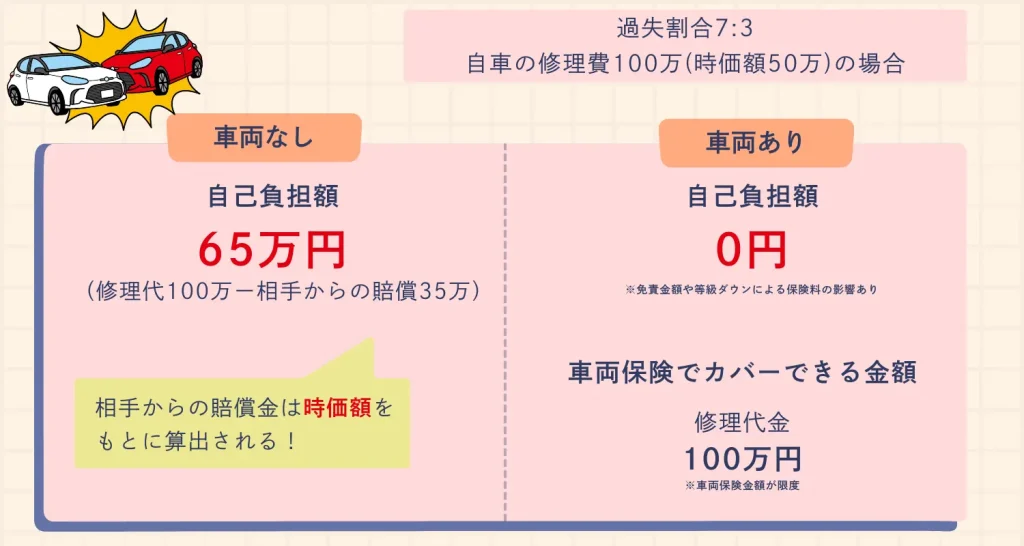

過失事故

【例】

・過失割合・・・自分70%:相手30%

・自車の修理代金・・・100万(時価額50万)

車両保険なしの場合

- 事故の相手からもらえる金額は、時価額50万円×相手の過失割合(30%)=35万円

- 修理代金の自己負担額は、100万円ー35万円=65万円

- 車両を買い替えするにしても自己負担が大きくなる

相手方が過失割合を認めていない場合、示談しないと保険金が支払われないため、修理代金を全額立て替えもしくは解決するまで修理を待つ必要があります。

車両保険ありの場合

- 車両保険で修理代100万円がカバー(※)されるので自己負担はゼロ※支払われる保険金は契約上の保険金額が限度、免責金額の設定がある場合は自己負担があります

- 示談解決していない場合でも車両保険は先に支払われる

この場合は3等級ダウンとなり、保険を使用した場合は次年度以降の保険料に影響があります。

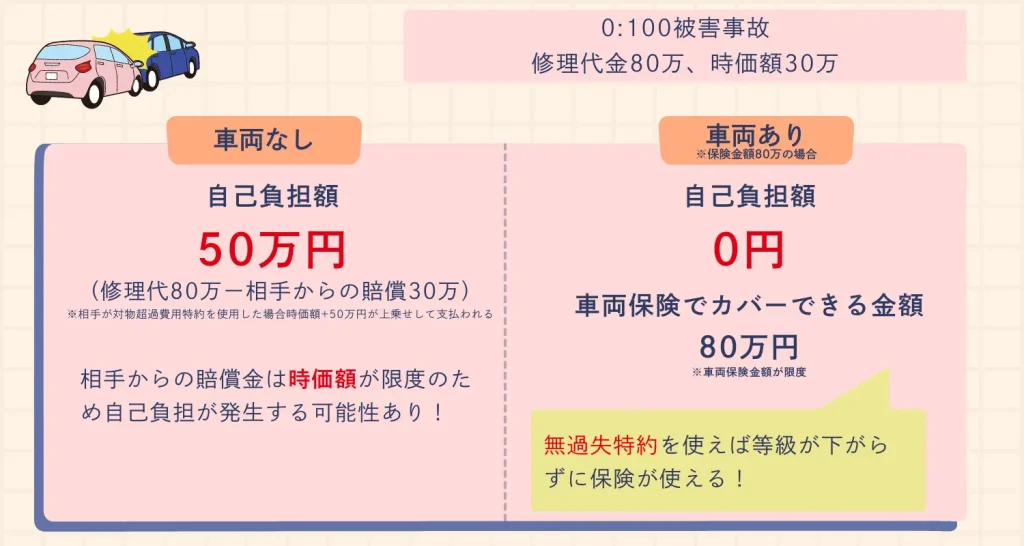

0:100の被害事故に遭った場合

たとえば、信号待ちで停車中に後ろから追突されたなど0:100事故のケース。相手からの賠償は時価額が限度となるため、修理代金に届かない場合があります。そのようなときに車両保険があれば、修理代金の全額が保険でカバーできるようになります。

さらに、無過失特約がついていれば等級ダウンすることなく保険を使用することができます。

自然災害での思わぬ損害

台風やゲリラ豪雨、雹などの自然災害の際にも車両保険が役に立ちます。 豪雨により洪水が発生して浸水したり、雹で傷ついたりしたときにも補償対象です。 エコノミータイプでも補償されるケースが多く、1等級ダウン事故のため、他の3等級ダウン事故よりも保険料の影響は小さく済みます。

自分はどのような補償がいいのかわからない、そんなときは弊社にご相談ください。

サクッと相談できる

「LINE de 保険相談」

・24時間365日いつでも保険の相談が可能

※弊社営業時間外はAIでの回答となります。

・個人情報の入力は不要

・その場でかんたん見積もりができる

\ 住所・連絡先は不要です/

※上記ボタンはサンプルです