賃貸契約を結んだときに不動産会社から勧められる火災保険に必ずしも加入しなくても良いのはご存じでしょうか。保険料を安くするため自分で契約する場合の、メリットとデメリットを火災保険の保険金支払いを経験した筆者がわかりやすく解説します。 この記事を読めば、自分で入るときのポイントと保険料を抑えるコツがわかります。

自分はどのような補償がいいのかわからない、そんなときは弊社にご相談ください。

サクッと相談できる

「LINE de 保険相談」

・24時間365日いつでも保険の相談が可能

※弊社営業時間外はAIでの回答となります。

・個人情報の入力は不要

・その場でかんたん見積もりができる

\ 住所※・連絡先は不要です/

※保険料試算のために都道府県名は必要です

※上記ボタンはサンプルです

そもそも賃貸物件に火災保険は必要なのか?

賃貸物件なのに火災保険契約しないといけないのか疑問を持っている人もいると思います。

賃貸物件に火災保険が必要な理由

賃貸物件の場合でも火災保険は必要です。 物件を借りる人が加入した方が良い補償があるからです。 たとえば、火災が起きたときに、建物は物件のオーナーの火災保険で補償されますが、家財は補償されないため、自分で加入しておかなければなりません。

賃貸用の火災保険の補償内容

下記図は火災保険の補償内容を示したものです。火災だけではなく、落雷や水害などの自然災害・盗難・水漏れなども補償されます。

不動産会社にすすめられた保険に加入しないといけないのか

自分で火災保険に加入しても問題はない

賃貸物件の契約をするときに火災保険の申込みをすすめられるケースが多くありますが、不動産会社の保険に加入するかどうかは任意です。保険料を安くしたいからと言って自分で加入する場合には、次に説明するデメリットをおさえてください。

自分で入るメリット・デメリット

自分で加入する主なメリットは、自由度が高く、契約できるため保険料が安くなる可能性があることです。それは、自分で加入すればプラン内容を調整できるからです。たとえば、家財の補償金額を下げたり、地震保険を外したりすれば保険料は安く抑えることができます。

| メリット | デメリット |

|---|---|

| 保険料を抑えることができる 無駄な補償や重複している特約を調整できる 自分でプランを選ぶ必要がない | 補償内容を自分で判断しなければならない 加入手続きや更新を自分で管理する必要がある |

不動産会社の火災保険に入るメリット、デメリット

不動産会社の火災保険に入る一番のメリットは、加入の手続きがスムーズであることです。

賃貸向けの火災保険の場合、物件の更新に合わせて2年契約の場合が多いため、契約更新漏れの心配もなくなるので安心です。

| メリット | デメリット |

|---|---|

| 加入手続きがスムーズ 物件の更新と一緒に契約更新ができる 自分でプランを選ぶ必要がない | 保険料が高い可能性がある 無駄な補償や重複した補償が発生する可能性がある |

自分で加入するときの必要書類やタイミングについて

加入するときに必要な書類

火災保険に加入するときに必要な書類はありません。ただ、耐火構造を証明したり、地震保険の割引を適用するときは、建築確認書などの公的書類が必要になる可能性があります。

見積もりするためには物件情報が必要になるため

加入するタイミングは鍵の受渡日

補償の開始日は、鍵の受渡日が良いでしょう。住み始めるのが後であっても、荷物の運び込みの際に傷つけたりする可能性があるからです。

自分で加入するときのポイント

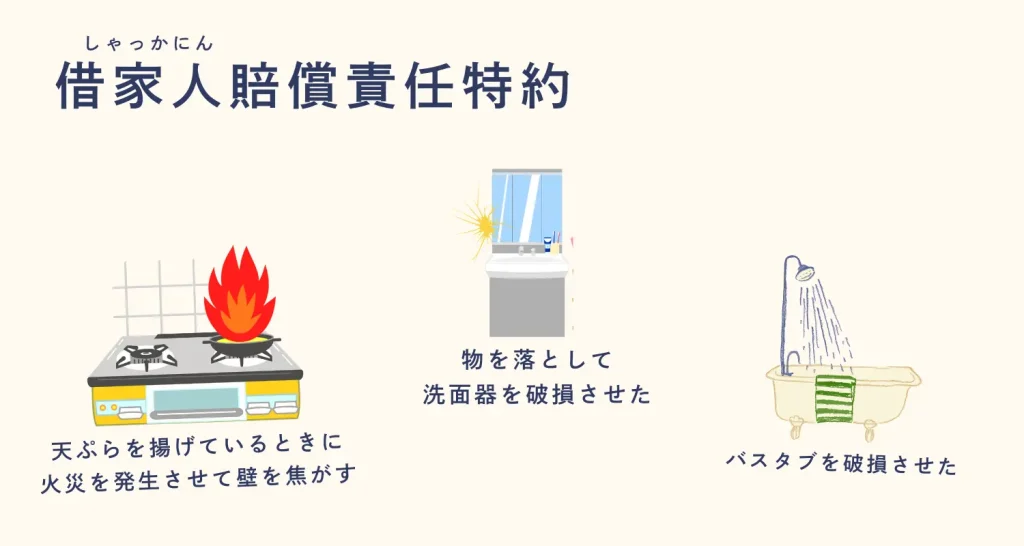

借家人賠償責任特約

借家人賠償責任特約は、借主が火事や水漏れなどで借りている建物に損害を与えた場合に、貸主(=物件の所有者)へ賠償するための保険です。

こんな場面で役に立ちます

- 天ぷらを揚げているときに火災を発生させて壁を焦がす

- 洗面器に化粧品の瓶を落として破損させた

- 寝ている間に布団が電気ストーブに落ちて火災が発生し建物が燃えた

補償金額(=保険金額)が決められているケースもあるので、事前に不動産会社へ確認しましょう

個人賠償責任特約

個人賠償責任特約は、日常生活において第三者の物を壊したり、怪我を負わせたときの損害賠償を補償する保険です。

こんな場面で役に立ちます

- 洗濯機から水漏れが発生し、階下の天井や床に損害を与えた

- 自転車で他人に怪我をさせた

- お店の商品を壊してしまった

家財の補償金額

家財の補償金額(=保険金額)は、生活スタイルによって異なります。たとえば、高価な家具を持っていたり、趣味がアウトドアで物が多かったりする場合は、平均の補償金額より高く設定した方が良いでしょう。

各保険会社が参考となる金額を出しているので、それをもとに設定してみましょう

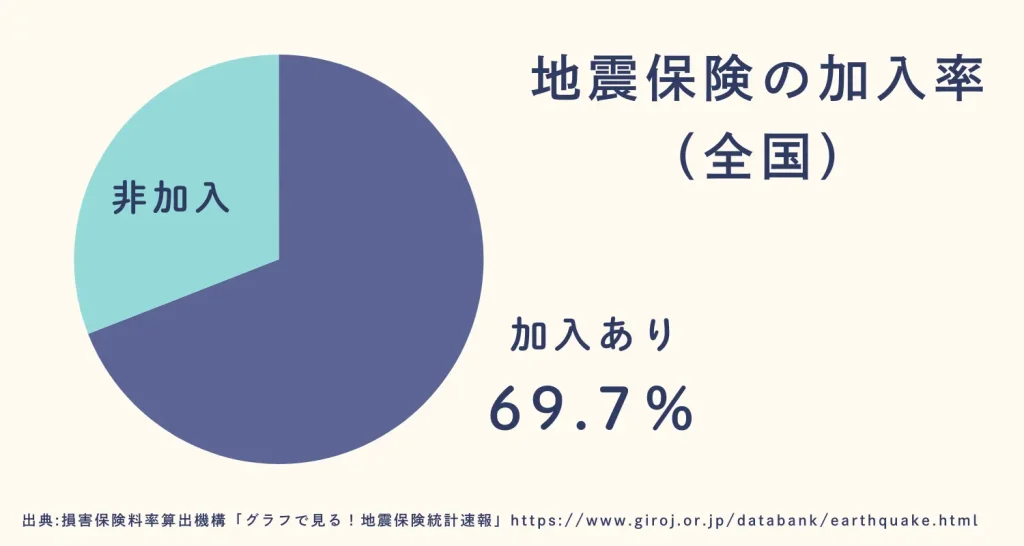

地震保険に加入するか

地震保険は火災保険とセットで申し込みできる保険です。 損害保険料率機構によると、全国の地震保険の加入率は2023年度で69.7%と、7割以上が地震保険に加入しています。

地震保険の有無では保険料に大きな差が出るため、地震での損壊に備えたいのか、保険料を抑えたいのかによって判断すると良いでしょう。

不動産会社に提出する書類と期限を確認する

不動産会社へ提出する書類と期限を確認します。

- 鍵の引き渡しの際に必要なのか

- 保険証券が必要なのか、それとも申込書の控えで良いのか

申込みの際にWeb証券を選択すると、紙証券よりも早く手に入るので提出期限が迫っている人にはおすすめです

保険料を抑えるポイント

保険料を抑えるために自分で火災保険に入る人もいると思います。この記事では、保険料を抑える具体的な方法を紹介します。

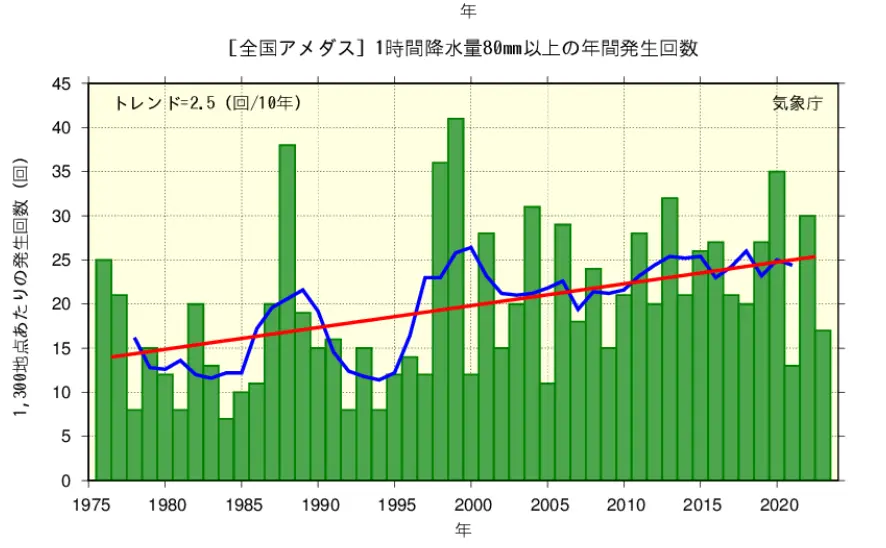

水災補償を外す

賃貸用の火災保険では、水災補償を外すことができます。ただ、水災補償を外すときには注意が必要です。

気象庁によると、直近10年(2014~2023年)に発生した1時間降水量80mm以上の雨は、統計が始まって最初の10年間(1976~1985年)の平均年間発生回数の約1.7倍。このようなリスクを理解した上で、自分に合った補償を選択する必要があります。

出典:気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」、気象庁「雨と風」

たとえば、マンションの高層階や高台に住んでいても、下記のようなリスクが存在します。

- ゲリラ豪雨などでベランダの排水機能が追いつかず室内に浸水してしまうリスク

- 近くの土砂や崖が崩れるリスク

水災補償を外すとこれらのリスクが補償されなくなるため、慎重な判断が必要です。

重複している特約を外す

他の保険と重複している特約がないか確認してみましょう。 補償が重複していれば、外して保険料を抑えることができます。 たとえば、自動車保険にもつけられる個人賠償責任特約、弁護士費用特約などが該当します。

地震保険を外す

地震保険を外すと保険料が大幅に下がります。年々地震保険料率は高くなっているためです。ただ、保険料が高いからと言って安易に地震保険を外すのにはリスクがあります。

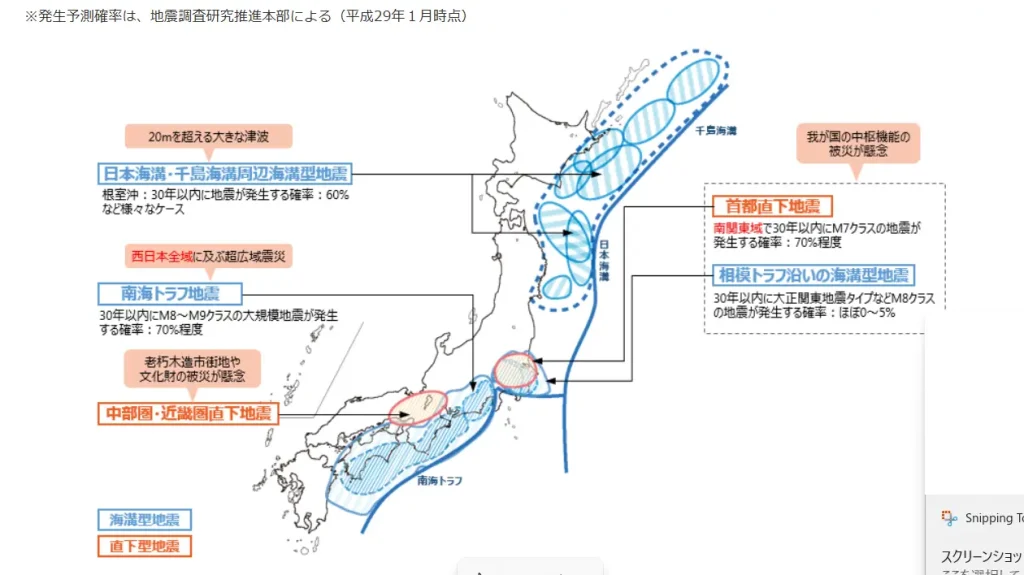

下記の内閣府のWebサイトで掲載されている地震発生予測を見ると、日本のどこにいても大地震の被害に遭う可能性があることがわかります。地震保険をつけるかどうかは慎重な判断が必要です。

免責金額をつける

免責金額を設定すると保険料は安くなります。免責金額は、保険で支払われる金額から差し引かれる分のことをいいます。保険会社にもよりますが金額は、5千円、10万円、20万円といくつかの種類があります。

支払い方法を変える

まとめて保険料を支払いすると保険料が安くなります。月払いより年払い、年払いより一時払いの方が割安です。

補償金額(=保険金額)を下げる

家財の保険金額を低くすることでも保険料を安くできます。保険会社が提示している参考の金額は平均的な家庭のものなので、物が少ない、高価な物はない場合は保険金額を低く設定しても良いでしょう。

保険期間を長くする

1年契約よりも5年契約の方が保険料を安く抑えることができます。2024年時点、最長の保険期間は5年です。今後、自然災害の増加で保険料が高くなることが見込まれるため、今のうちに5年契約を結んでおくという方法もあります。

少額短期保険を検討してみる

少額短期保険は、補償の上限金額が1000万円で、契約期間は2年以内の商品を取り扱う保険です。補償が限定されている代わりに保険料が比較的安くなります。

まとめ

賃貸物件にも火災保険は必要です。借家人賠償と個人賠償に入った方が安心だからです。保険料は物件の構造をはじめ多くの要素で決まりますが、支払い方法や補償内容で保険料を抑えることもできます。

「自分に合った補償がわからない」という人は、ぜひこの機会に当社へご相談ください。今なら見積もり依頼で、カフェで使えるチケット500円分プレゼントしています。

\ 5分で入力完了!/